Befindet sich im Betriebsvermögen einer KG eine Komplementärbeteiligung an einer KGaA, deren Vermögen zu mehr als 50 % aus Wertpapieren besteht und daher als Verwaltungsvermögen einzuordnen ist, gehört bei der […]

Weiterlesen

Befindet sich im Betriebsvermögen einer KG eine Komplementärbeteiligung an einer KGaA, deren Vermögen zu mehr als 50 % aus Wertpapieren besteht und daher als Verwaltungsvermögen einzuordnen ist, gehört bei der […]

Weiterlesen

§ 20 Abs. 1 Satz 1 des Investmentsteuergesetzes ‑‑InvStG‑‑ (Teilfreistellung bei Aktienfonds) ist nicht anzuwenden, soweit ein für die Zeit vom 01.01.2018 bis zur Veräußerung der Investmentanteile nach neuem Recht […]

Weiterlesen

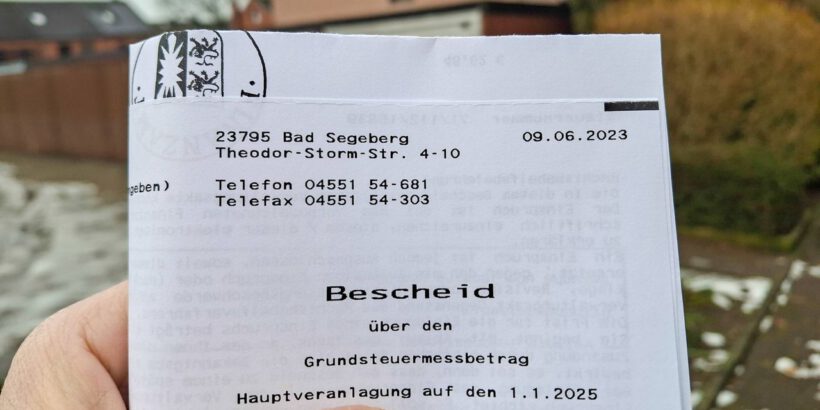

1. Das Grundsteuer-Reformgesetz vom 26.11.2019 (BGBl I 2019, 1794) ‑‑GrStRefG‑‑ ist formell verfassungsgemäß. Insbesondere stand dem Bund die Gesetzgebungskompetenz aus Art. 105 Abs. 2 Satz 1 des Grundgesetzes (GG) zu. […]

Weiterlesen

Mit der Verlängerung der Steuererklärungsfristen für den Besteuerungszeitraum 2019 hatte der Gesetzgeber Rücksicht auf Erschwernisse genommen, die durch die Corona-Pandemie verursacht waren. Zum Beitrag «BFH: Verspätungszuschlag und Corona-Krise»

Weiterlesen

Sollte der Bundesfinanzminister vor einigen Wochen der Meinung gewesen sein, die wirtschaftliche Lage sei gar nicht so schlimm, so wurde er mit dem Jahreswirtschaftsbericht sicher eines Besseren belehrt. Die Lage der Wirtschaft wird nicht schlecht geschrieben, sondern sie ist schlicht schlecht. Es ist kein Geheimnis, dass wohl auch im vierten Jahr in Folge die Industrieproduktion in Deutschland schrumpfen wird. …

Weiterlesen

1. Ein Fall von geringer Bedeutung im Sinne des § 180 Abs. 3 Satz 1 Nr. 2 der Abgabenordnung kann offensichtlich vorliegen, wenn das Finanzamt in der mündlichen Verhandlung ausdrücklich […]

Weiterlesen

23.01.2026 Nordrhein-Westfalen und Österreich vernetzen sich im Kampf gegen Finanzkriminalität, um bei der digitalen Fahndung gemeinsam größere Fortschritte zur erzielen. Eine Delegation des österreichischen Amtes für Betrugsbekämpfung war zu Gast […]

Weiterlesen

1. Das Grundsteuer-Reformgesetz vom 26.11.2019 (BGBl I 2019, 1794) ‑‑GrStRefG‑‑ ist formell verfassungsgemäß. Insbesondere stand dem Bund die Gesetzgebungskompetenz aus Art. 105 Abs. 2 Satz 1 des Grundgesetzes (GG) zu. […]

Weiterlesen

1. Das Grundsteuer-Reformgesetz vom 26.11.2019 (BGBl I 2019, 1794) ‑‑GrStRefG‑‑ ist formell verfassungsgemäß. Insbesondere stand dem Bund die Gesetzgebungskompetenz aus Art. 105 Abs. 2 Satz 1 des Grundgesetzes (GG) zu. […]

Weiterlesen

Ehrenamtlich Engagierte und gemeinnützige Vereine profitieren seit Jahresbeginn von spürbaren Erleichterungen. Höhere Freibeträge, der Abbau bürokratischer Pflichten und mehr finanzielle Flexibilität verbessern die Rahmenbedingungen für freiwilliges Engagement und schaffen mehr […]

Weiterlesen