Das Institut der Wirtschaftsprüfer (IDW) hat den Entwurf IDW EPS n. F. (06.2025) zur Überarbeitung des IDW-Prüfungsstandards über die Prüfung Interner Revisionssysteme veröffentlicht. Die Anpassung des IDW PS 983 „Grundsätze […]

Weiterlesen

Das Institut der Wirtschaftsprüfer (IDW) hat den Entwurf IDW EPS n. F. (06.2025) zur Überarbeitung des IDW-Prüfungsstandards über die Prüfung Interner Revisionssysteme veröffentlicht. Die Anpassung des IDW PS 983 „Grundsätze […]

Weiterlesen

Das Deutsche Rechnungslegungs Standards Committee (DRSC) hat am 19.6.2025 seine unter www.drsc.de abrufbare Stellungnahme zum Entwurf des International Sustainability Standards Board (ISSB) „Amendments to Greenhouse Gas Emissions Disclosures Proposed amendments […]

Weiterlesen

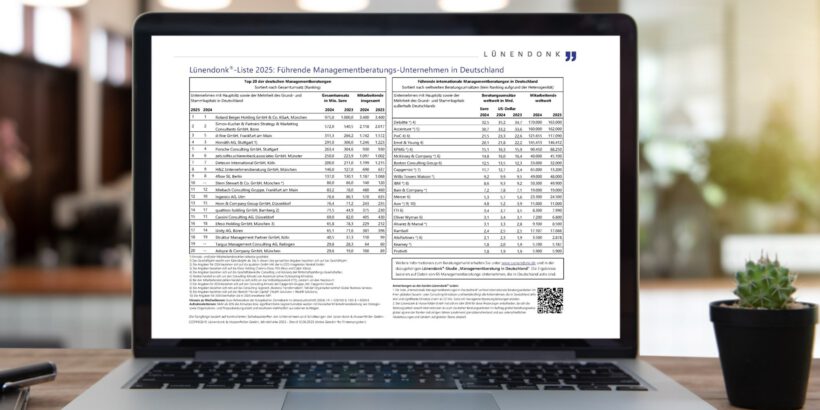

Das zweite Rezessionsjahr in Folge hinterlässt auch im Beratungsmarkt Spuren: Zwar sind die 20 nach Umsatz führenden Unternehmensberatungen mit Hauptsitz in Deutschland im Jahr 2024 im Mittel um 7,5 Prozent […]

Weiterlesen

-tb- Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat eine Konsultation zur Methodik der Berechnung der Marktkapitalisierung und der Marktkapitalisierungsquoten der EU-Mitgliedstaaten gestartet. Dies erfolgt im Rahmen des Mandats der FASTER-Richtlinie, […]

Weiterlesen

Bei einer Anhörung des Finanzausschusses des Deutschen Bundestages am 23.6.2025 beurteilten Wirtschaftswissenschaftler den Gesetzentwurf der Koalition für einen Investitions-Booster (BT-Drs. 21/323) weitgehend positiv. Unterschiedliche Meinungen – so hib 233/2025 vom 23.6.2025 – habe es insbesondere zu der Frage gegeben, ob die geplanten Super-Abschreibungen oder die Senkung der Sätze bei der Besteuerung von Unternehmen, …

Weiterlesen

-tb- Der International Accounting Standards Board (IASB) hat eine Überprüfung des Rechnungslegungsstandards IFRS 16 Leasingverhältnisse eingeleitet. Ziel ist die Bewertung, ob IFRS 16 für Stakeholder wie beabsichtigt funktioniert. Die PM […]

Weiterlesen

-tb- Die IFRS Foundation hat neue Leitlinien zur Offenlegung von Informationen über den klimabezogenen Übergang von Unternehmen gemäß IFRS S2 veröffentlicht. Das Dokument soll Unternehmen bei der Anwendung von IFRS […]

Weiterlesen

Berlin: (hib/BAL) Wirtschaftswissenschaftler beurteilen den Gesetzentwurf der Koalition für einen Investitions-Booster (21/323) weitgehend positiv. Unterschiedliche Meinungen gibt es insbesondere zur Frage, ob die geplanten Super-Abschreibungen oder die Senkung der Sätze […]

Weiterlesen

Führungskräfte in Deutschland blicken mit wachsender Sorge auf ihr Haftungsrisiko bei Cyber-Schäden – für 88 % sind Cyber-Attacken und für 86 % Datenverluste das Top-Risiko für Manager 2025. Das zeigt […]

Weiterlesen

Im Februar 2025 hatte die EU-Kommission ihr erstes Omnibus-Paket mit Änderungsvorschlägen zur Nachhaltigkeitsberichterstattung veröffentlicht. Im neuen unter www.idw.de abrufbaren Podcast gibt das IDW einen Überblick darüber, was sich seither getan […]

Weiterlesen