Der Fachausschuss Unternehmensberichterstattung (FAB) des Instituts der Wirtschaftsprüfer (IDW) hat am 18.5.2022 den Entwurf einer Neufassung der IDW-Stellungnahme zur Rechnungslegung „Anhangangaben nach §§ 285 Nr. 21, 314 Abs. 1 Nr. […]

Weiterlesen

Der Fachausschuss Unternehmensberichterstattung (FAB) des Instituts der Wirtschaftsprüfer (IDW) hat am 18.5.2022 den Entwurf einer Neufassung der IDW-Stellungnahme zur Rechnungslegung „Anhangangaben nach §§ 285 Nr. 21, 314 Abs. 1 Nr. […]

Weiterlesen

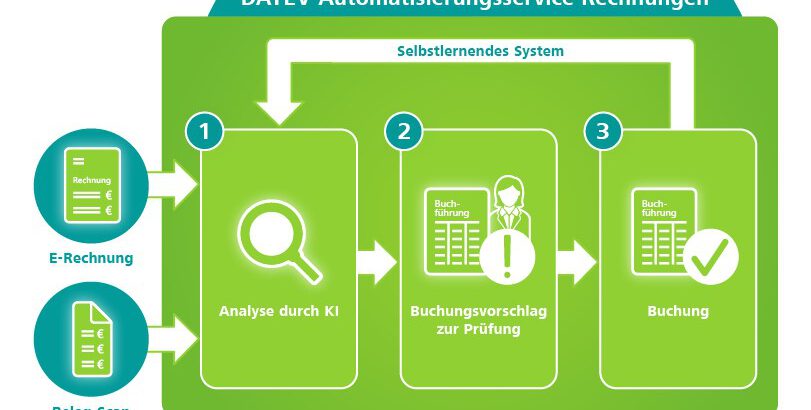

DATEV Automatisierungsservice Rechnungen steigert Effizienz in Steuerberatungskanzleien Nürnberg, 24. Mai 2022: Seit gut einem Jahr ist der Automatisierungsservice Rechnungen der DATEV auf dem Markt. Mittels Künstlicher Intelligenz (KI) verhilft er […]

Weiterlesen

Mit Urteil vom 27.4.2022 – 6 U 18/21 – hat das OLG Karlsruhe entschieden: Der Antrag „die Beklagte zu verurteilen, an den Kläger [Zahl] EUR abzüglich einer in das Ermessen […]

Weiterlesen

Das BAG hat mit Beschluss vom 23.2.2022 – 10 ABR 33/20 – wie folgt entschieden: 1. Liegen zwei eigenständige Allgemeinverbindlicherklärungen (AVE) desselben Tarifvertrags für denselben Zeitraum vor, hindert die Rechtskraft […]

Weiterlesen

Das BAG hat mit Urteil vom 23.2.2022 – 10 AZR 99/21 – wie folgt entschieden: 1. Verfolgt der Kläger einen tariflichen Anspruch, ohne dass es ihm auf die Anspruchsgrundlage ankommt, […]

Weiterlesen

Der BFH hat mit Beschluss vom 7.3.2022 – XI B 2/21 (AdV) – entschieden: Es ist ernstlich zweifelhaft, ob das in § 12 Abs. 2 Nr. 11 Satz 2 UStG […]

Weiterlesen

Die EU-Kommission will im Herbst einen Legislativvorschlag zur Sanktionierung missbräuchlicher Steuerberatung der steuerberatenden Berufe veröffentlichen. Diese Ankündigung erfolgte während einer Anhörung im EU-Parlament. Eine derartige EU-Initiative könnte ein Eingriff in das Berufsrecht sein und zur Erschwerung der Mandantenberatung führen. Ausgangspunkt war das Leak über Steueroasen, …

Weiterlesen

Der BGH hat mit Urteil vom 12.5.2022 – I ZR 203/20 – entschieden: a) Eine geschäftliche Handlung, die eine im Sinne von § 5 Abs. 1 Satz 2 Fall 1 […]

Weiterlesen

„Das Pillar Two Regime ist für die Unternehmen ein neues Regime, das große Thema wird die Datenverfügbarkeit und die Datenqualität sein.“ Prof. Jens M. Schmittmann im Gespräch mit Ellen Birkemeyer, […]

Weiterlesen

Mit dem BMF-Schreiben wird Abschnitt 4.1.2 Umsatzsteuer-Anwendungserlass (UStAE) geändert. Das BMF-Schreiben vom 20. Mai 2022 – II C 3 – S 7140/19/10002 :011 ist abrufbar unter Umsatzsteuer; BMF-Schreiben zu den […]

Weiterlesen