BGH, Beschluss vom 21.9.2023 – IX ZB 52/22 Beschlüsse, die auf sofortige Beschwerde ergangen sind und der Rechtsbeschwerde unterliegen, sind in entsprechender Anwendung von § 318 ZPO unabänderlich und damit […]

Weiterlesen

BGH, Beschluss vom 21.9.2023 – IX ZB 52/22 Beschlüsse, die auf sofortige Beschwerde ergangen sind und der Rechtsbeschwerde unterliegen, sind in entsprechender Anwendung von § 318 ZPO unabänderlich und damit […]

Weiterlesen

Das IDW befürwortet in einem unter www.idw.de abrufbaren Schreiben grundsätzlich die vom IPSASB beabsichtigte Strategie und das geplante Arbeitsprogramm für die Jahre 2024–2028. Da mittlerweile die IPSAS-Normen einen hohen Reifegrad […]

Weiterlesen

Mit am 14.2.2024 veröffentlichtem Beschluss hat die 1. Kammer des Zweiten Senats des BVerfG die Verfassungsbeschwerde eines wegen der Beteiligung an sogenannten „Cum-Ex“-Geschäften zu einer Freiheitsstrafe Verurteilten nicht zur Entscheidung […]

Weiterlesen

Zu Beginn hat sich der Fachausschuss Finanzberichterstattung (FA FB) des Deutschen Rechnungslegungs Standards Committee (DRSC) erneut mit dem IASB ED/2023/5, Financial Instruments with Characteristics of Equity, befasst. Bei den diesmal […]

Weiterlesen

Mehrere Mitgliedstaaten haben Bedenken gegen vorschnelle Verabschiedung Schon heute sind die Lieferketten deutscher Betriebe in vielerlei Hinsicht belastet Dass eine ausreichende Zahl von Mitgliedstaaten genug Nachbesserungsbedarf beim EU-Lieferkettengesetz sieht, um […]

Weiterlesen

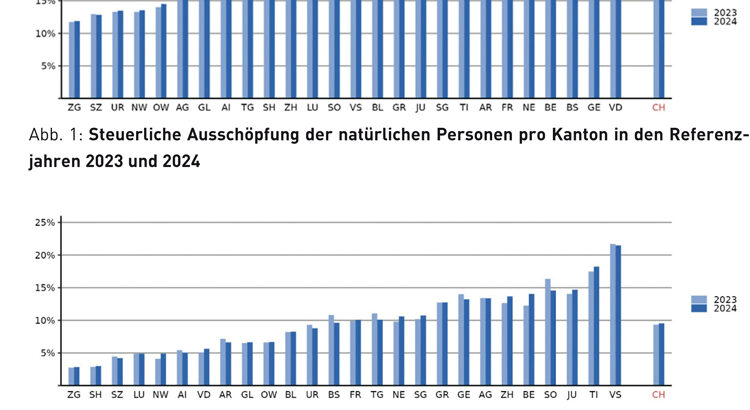

Die Eidgenössische Finanzverwaltung hat die Steuerausschöpfung der natürlichen und juristischen Personen erstmals getrennt nach natürlichen Personen und juristischen Personen veröffentlicht. Damit wurde die bisherige Praxis der Veröffentlichung lediglich als Gesamtindikator verlassen. Das Ergebnis zeigt, dass die von Kantonen und Gemeinden erhobenen direkten Steuern die Einkommen der natürlichen Personen fast zu einem Fünftel und den Gewinn der juristischen Personen zu einem Zehntel belasten.…

Weiterlesen

Praxisinhaber tragen die Verantwortung für die richtige sozialversicherungsrechtliche Meldung von Beschäftigten. Essen. Dies hat das Landessozialgericht (LSG) entschieden (Urteil vom 25.10.2023 – L 8 BA 194/21). Die Klägerin betreibt eine […]

Weiterlesen

Inhalt des Schreibens: […] das derzeit geltende Steuerverfahrensrecht wird dem Prinzip der Neutralität der Umsatzsteuer als Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug oftmals nicht gerecht. Zwar existiert es als theoretisches Prinzip aber in […]

Weiterlesen

BFH, Beschluss vom 2.2.2024 – VI S 23/23 NV: Ein Steuerberater und Wirtschaftsprüfer, der gegenüber dem Gericht auch unter der Berufsbezeichnung „Steuerberater“ auftritt, ist zur aktiven Nutzung des besonderen elektronischen […]

Weiterlesen

BGH, Urteil vom 18.1.2024 – III ZR 245/22 a) Zum Verstoß gegen das Transparenzgebot bei unverbrieften Namensschuldverschreibungen (Anschluss an BGH, Urteil vom 16. Januar 2020 – IX ZR 351/18, NJW […]

Weiterlesen