Steuergerechtigkeit, ein schillernder Begriff. Je nach wissenschaftlicher Disziplin finden sich unterschiedliche Definitionen und Inhalte. Sicher dürfte sein, dass der Begriff in erheblichem Maße durch gesellschaftspolitische Gerechtigkeitsvorstellungen geprägt sein wird. Dazu gehört auch, dass bestimmte Kreise die “Wiederbelebung” der Vermögensteuer als wesentliches Merkmal der Steuergerechtigkeit ansehen. Die Rechtfertigung der Vermögensteuer soll sich aus dem Prinzip der Besteuerung nach der finanziellen Leistungsfähigkeit ergeben. Vermögen soll demzufolge als weiterer Indikator neben das persönliche Einkommen treten. Soweit herrscht noch Einigkeit, alle weiteren Einzelheiten sind umstritten. Der überwiegenden Argumentation pro Vermögensteuer wohnen Verteilungsvorstellungen inne. Übersehen wird oft, dass Vermögen (nicht nur) aber auch durch Konsumverzicht geschaffen wird und insoweit aus bereits versteuertem Einkommen gebildet wird. Der Konsumverzicht wird gegenüber dem Konsum steuerlich diskriminiert.

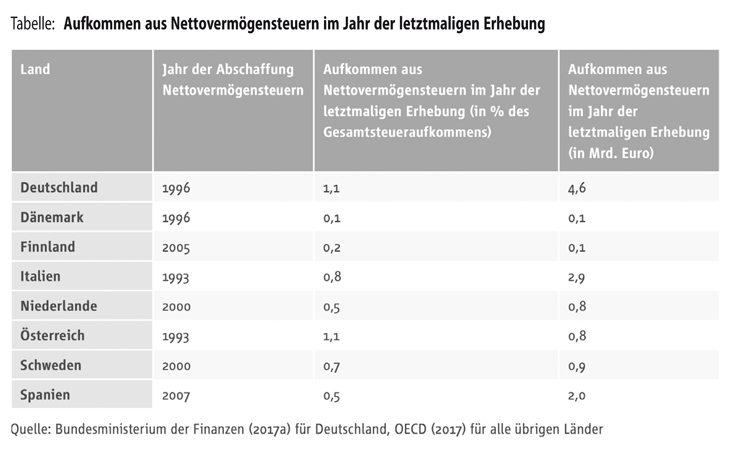

Dass das Steuergerechtigkeitsargument nicht recht verfängt, zeigt ein Blick in die Historie. Die Vermögensteuer, letztmalig 1996 erhoben und infolge des sog. Vermögensteuerbeschlusses des BVerfG außer Kraft gesetzt, erzielte ein Steueraufkommen von ca. 4,62 Mrd. Euro. Das Gesamtsteueraufkommen 1996 betrug ca. 409 Mrd. Euro. Das Aufkommen der Vermögensteuer lag mithin bei ca. 1 %. Der Steuersatz der Vermögensteuer lag bei 1 % und der persönliche Freibetrag betrug 120 000 DM. Auch der internationale Vergleich zeigt, dass das Aufkommen der Vermögensteuer, soweit diese überhaupt erhoben wird, eher gering ist.

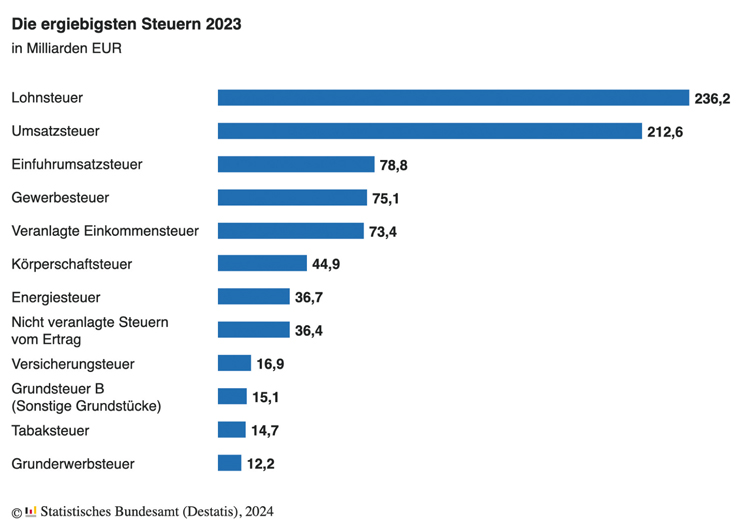

Bezogen auf das Gesamtsteueraufkommen der kassenmäßigen Steuereinnahmen von Bund, Ländern und Gemeinden von 915,8 Mrd. Euro im Jahr 2023 ergäbe sich, bei 1 % wie 1996, der Betrag von 9,158 Mrd. Euro. Damit reihte sich die Vermögensteuer im Hinblick auf die Ergiebigkeit an zwölfter Stelle ein.

Ob damit ein nennenswerter Beitrag zur Steuergerechtigkeit erzielt wird? Zweifel sind angebracht.

Prof. Dr. iur. Michael

Stahlschmidt

lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen, Controlling und Compliance und ist Ressortleiter Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater.

Stahlschmidt, BB 2024, Heft 51-52, Umschlagteil, I