Erhöhung von Steuerabzugsbeträgen – keine Geschenke!

In der politischen und wissenschaftlichen Diskussion findet sich eine befremdliche Argumentation im Hinblick auf Steuerabzugsbeträge. So wird regelmäßig behauptet, dass Menschen mit höherem Einkommen stärker entlastet werden als Menschen mit geringem Einkommen. Es findet sich ein Zitat von Sven Stöwhase vom Fraunhofer-Institut für Angewandte Informationstechnik (FIT), in dem es im Zusammenhang mit der Erhöhung der Pendlerpauschale heißt: “Wenn Sie ein sehr wohlhabender Mensch sind, der den Spitzensteuersatz zahlt, dann bringen Ihnen diese 38 Cent, die sie pro Kilometer bekommen, eine Steuerentlastung von 18 Cent. Wenn sie aber ein niedriges Einkommen haben und gerade so Steuern zahlen müssen, dann liegt ihre Steuerentlastung nur bei 5 Cent pro Kilometer – und da sieht man die Krux der ganzen Geschichte”. Weiter heißt es: “Wer mehr verdiene, werde bei gleicher Entfernung also aufgrund der Steuerprogression steuerlich deutlich stärker entlastet”. Dass dies eine spiegelbildliche Reaktion darauf ist, dass bei steigendem Einkommen die Steuerlast steigt, wird geflissentlich unterschlagen. So wird der Eindruck erweckt, als ginge es um die Förderung von Spitzensteuersatzzahlern.

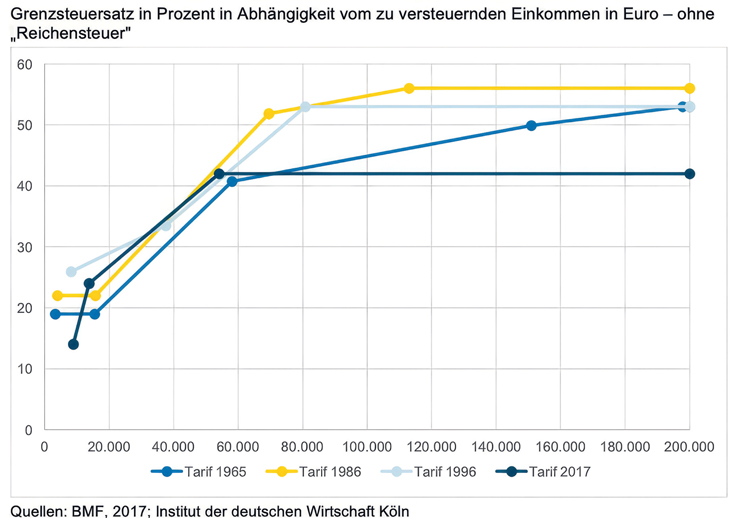

Ein Grund, sich einmal mit dem Einkommensteuertarif auseinanderzusetzen. Der einzige justiziable Bereich des derzeitigen Tarifgebildes ist der Bereich um den Grundfreibetrag, der Nullzone, in der keine Steuern zu zahlen sind. Ab der Nullzone beginnt der politische Bereich des Tarifgebildes, der lediglich von politischen Erwägungen getragen wird. Rechtlich überprüfbar ist die Steuersatzbildung nicht. Die politischen Erwägungen werden beim Vergleich der Grenzsteuersätze sehr deutlich.

Wesensmerkmal des progressiven Steuertarifs ist, dass die steuerliche Belastung überproportional zum Einkommen steigt. Wer mehr verdient, zahlt nicht nur absolut mehr Steuern, sondern gibt auch einen höheren Prozentsatz seines Einkommens ab. In der sog. Progressionszone steigt mit jedem Euro Einkommenszuwachs der Grenzsteuersatz. Das ist eine politische Entscheidung. So wie der Tarif in Richtung Erhöhung wirkt, wirkt er selbstverständlich auch in Richtung Senkung des Einkommens. Werden nun Steuerabzugsbeträge erhöht, führt dies zur Senkung des Grenzsteuersatzes. Ein systematisches Ergebnis. Es handelt sich somit nicht um Wohltaten für Spitzensteuersatzzahler! Der derzeitige Tarifverlauf ist seit 2017 unverändert.

Prof. Dr. iur. Michael

Stahlschmidt

, lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen, Controlling und Compliance und ist Ressortleiter Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater.

Stahlschmidt, BB 2026, Heft 10, Umschlagteil, I