Steuerhinterziehung – ein Widerspruch zwischen Empörung und Fakten

Fakten bestätigen Empörung nicht.

Bundesfinanzminister Lars Klingbeil (SPD) hat sich mehrfach entschieden gegen Steuerhinterziehung und Schwarzarbeit ausgesprochen und konkrete Maßnahmen zur Bekämpfung angekündigt. Sein Ziel ist es, Finanzkriminalität wie Steuerbetrug, Schwarzarbeit und Geldwäsche konsequent zu verfolgen, um die Staatseinnahmen zu sichern, faire Wettbewerbsbedingungen zu schaffen und Arbeitnehmer vor Ausbeutung zu schützen. Die Bekämpfung der Steuerhinterziehung sei eine Frage der Gerechtigkeit.

Dass nicht gezahlte Steuern ein erhebliches Problem für die öffentlichen Finanzen und damit auch für die Frage der Steuergerechtigkeit darstellen, steht außer Zweifel. Aber wie groß ist das Problem tatsächlich? Die Schätzungen zur Steuerhinterziehung (jeweils jährliche Zahlen) gleichen seit Jahren einem Empörungswettbewerb. Die Hans-Böckler-Stiftung nannte in ihrem Magazin “Mitbestimmung” (Ausgabe 10/2012) als erste die Zahl 100 Mrd. Euro. Eine Studie im Auftrag der SPD-Fraktion aus dem Jahr 2019 der University of Londen schätzt die Höhe der Steuerhinterziehung auf 125 Mrd. Euro. Der Vorsitzende der Deutschen Steuer-Gewerkschaft (DStG), Florian Köbler, taxiert die Steuerhinterziehung gegenüber “BuzzFeed News Deutschland” sogar auf 200 Mrd. Euro. Der Ökonom Gabriel Zucman schätzte dagegen 2017 die Höhe der Steuerhinterziehung in Deutschland auf ca. 17 Mrd. Euro. Professor Friedrich Schneider von der Universität Linz, der zur Schattenwirtschaft und Steuerhinterziehung forscht, kommt für Deutschland auf eine Steuerhinterziehung durch Schwarzarbeit von 54,1 Mrd. Euro und bei der “klassischen” Steuerhinterziehung auf 38,4 Mrd. Euro.

Wie sieht aber nun die Faktenlage zur Steuerhinterziehung aus? Die letzten veröffentlichten Zahlen des Bundesfinanzministeriums im Monatsbericht Oktober 2024 weisen für 2023 eine Erledigung von 34 600 Fällen durch die Steuerfahndung aus. Mehrsteuern von ca. 2,5 Mrd. Euro. wurden erzielt und Freiheitsstrafen im Umfang von 1 460 Jahren verhängt.

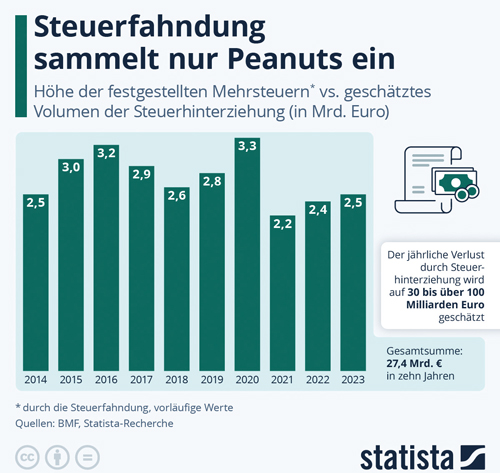

Das Statistische Bundesamt hat die Ergebnisse der Steuerfahndung der Jahre 2014–2023 mit der nebenstehenden Grafik veröffentlicht.

Die Grafik zeigt, dass die Steuerfahndung in den letzten zehn Jahren ca. 27,4 Mrd. Euro an Mehrsteuern eingenommen hat. Das jährliche Aufkommen liegt zwischen 2,2 Mrd. und 3,3 Mrd. Euro. 2023 lag das Aufkommen so hoch wie 2014.

Diese Statistik verwundert umso mehr, als dass der Staat in den letzten Jahren zahlreiche Maßnahmen gegen Steuerhinterziehung auf den Weg gebracht hat, wie z. B. die Datenkäufe der CDs aus Steueroasen, Spezialoperationen wie jüngst gegen Influencer und die Internationale Kooperation wie der Informationsaustausch via EU-Richtlinien und OECD. Nicht zu vergessen auch die Möglichkeit, anonyme Hotlines der Landesfinanzverwaltungen für die Anzeige von Steuerhinterziehung zu nutzen.

Die Veröffentlichung zeigt, dass es eine große Diskrepanz zwischen den politischen Empörungszahlen und den Fakten gibt. Dies belegt auch die Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Christian Görke, Doris Achelwilm, Dr. Dietmar Bartsch, weiterer Abgeordneter und der Fraktion Die Linke (Drs. 21/548) zur Thematik Verjährung von

Steuerbetrug durch Cum-Ex und Cum-Cum. Auf die Frage Nr. 14. “Wie erklärt sich die Bundesregierung die nach Ansicht der Fragestellenden bestehende Diskrepanz zwischen den Schätzungen zu den Volumina der Steuerschäden durch Cum-Ex (10 Mrd. bis 12 Mrd. Euro, Abschlussbericht Cum-Ex-Untersuchungsausschuss, Bundestagsdrucksache 18/12700, S. 271 ff. und 466 ff.) und Cum-Cum (28,5 Mrd. Euro laut Prof. Dr. Christoph Spengel, www.wiwo.de/politik/deutschland/steuerskandal-cum-cum-banker-erstmals-angeklagt/100116341.html) und den Volumina der Verdachtsfälle in Bearbeitung der Finanzämter (siehe Bundestagsdrucksache 20/12988)?” erklärt die Bundesregierung: “Insbesondere zu Cum/Cum-Gestaltungen sind Schadenssummen Gegenstand der öffentlichen Diskussion, die weit größeres Schadensvolumen aus Cum/Cum-Gestaltungen zum Gegenstand haben als die bisher durch die Finanzbehörden der Länder aufgegriffenen Fälle. Es gibt aber keine Belege für die entstandenen Schäden.” Bis zum 31.12.2023 wurde aus den CUM/CUM-Verdachtsfällen Kapitalertragsteuer in Höhe von ca. 205 Mio. Euro zurückgefordert.

Vielleicht täte es der Politik gut, diesen Empörungswettbewerb zu verlassen und sich den Fakten zuzuwenden. Schwer wird es werden, fehlt ihr doch die Vernebelungsargumentation, dass durch die härtere und immer härtere Bekämpfung der Steuerhinterziehung die Einnahmen des Staates derart steigen, dass sich die Befassung mit den Ausgaben als obsolet erweist. Die Fakten sprechen eine andere Sprache. Die Einnahmen aus der Steuerhinterziehung werden kaum geeignet sein, in der Zukunft die zu erwartenden Haushaltslöcher zu stopfen.

Prof. Dr. iur. Michael

Stahlschmidt

lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen, Controlling und Compliance und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Schriftleiter Der SteuerBerater.

Stahlschmidt, BB 2025, Heft 36, Umschlagteil, I