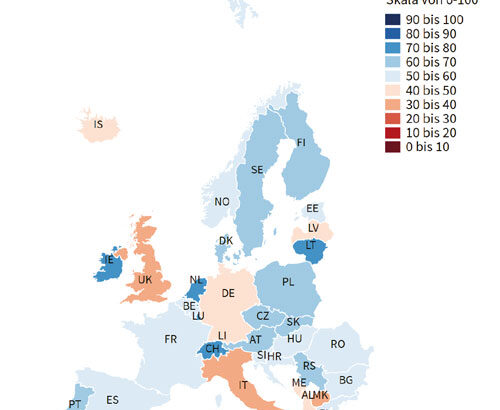

1937 wurde die Tax Foundation als eine unabhängige, gemeinnützige Forschungsorganisation mit Sitz in Washington, D.C. (USA) gegründet und ist eine der ältesten Denkfabriken (“think tanks”) in den USA, die sich mit Steuerpolitik beschäftigt. Sie veröffentlich regelmäßig den Tax Competitiveness Index (ITCI). Der ITCI zeigt, als Bewertungs- und Vergleichsmaßstab, wie wachstumsfreundlich und international wettbewerbsfähig das Steuersystem eines Landes ist. …

Weiterlesen