Seit 1999 haben die verschiedenen Bundesregierungen unter Beteiligung der Parteien CDU/CSU, SPD, FDP und Bündnis 90/Die Grünen den Verkehr als Finanzierungsquelle des Bundeshaushaltes entdeckt. Dabei spielten neben reinen finanziellen Erwägungen auch ideologische Erwägungen eine Rolle. Daher ist der Verkehrssektor in Deutschland eine äußerst wichtige Einnahmequelle für den Staatshaushalt geworden. Ein breites Bündel an fiskalischen Instrumenten (Steuern, Maut und Gebühren) sorgt für eine schier unversiegbare Quelle, so jedenfalls der Schein. Die derzeitige Ölkrise, verursacht durch den Irankrieg führt jedermann vor Augen, wie volatil diese Einnahmequelle (auch) für den Staat sein kann. Selbstverständlich gehört der Staat über die Mehrwertsteuer bei steigenden Spritpreisen zunächst zu den Gewinnern. Aber ein Minderverbrauch durch Verhaltensanpassung der Tankenden kann selbstverständlich zu Mindereinnahmen führen.

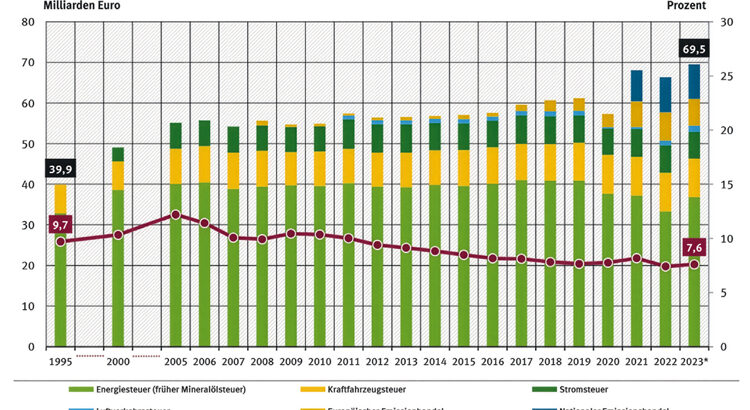

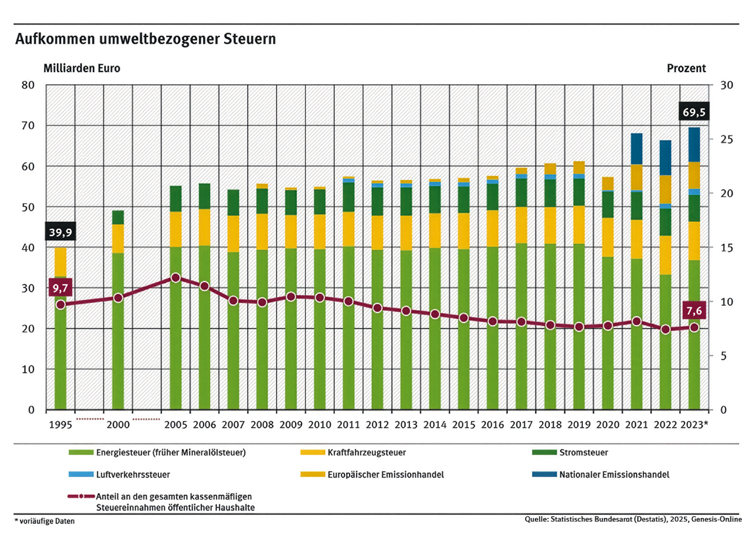

Zu den wichtigsten Einnahmequellen gehören die Energiesteuer auf Benzin und Diesel, die Kraftfahrzeugsteuer, die Lkw-Maut und nicht zu vergessen die CO2-Steuer. Die nachfolgende Abbildung verdeutlicht die Bedeutung:

Der Staat erzielt damit erhebliche Mittel, die grundsätzlich in den allgemeinen Haushalt fließen, mit Ausnahme der LKW-Maut die überwiegend in den Streckenerhalt fließt. Trotz der erheblichen Mittel, die durch den Verkehr eingenommen werden, sind Straßen, Brücken und Schienen marode, so dass der Bund ein “Sondervermögen” aufgelegt hat, um investieren zu können. Hier zeigt sich das Grundproblem, dass der Verkehr zwar wesentlich zur Finanzierung des Haushalts beiträgt, doch die Rückflüsse in Form von Infrastruktur, Klimaschutz und moderner Mobilität oft zu langsam sind, zu fragmentiert und zu wenig strategisch eingesetzt. Auf die sozialgestaffelte Rückgewähr der CO2-Steuer an die Bürger warten diese seit 2021!

Verlierer dieser Politik ist der ländliche Raum bzw. deren Einwohner, die täglich zur Arbeit pendeln müssen. Da der öffentliche Personennahverkehr überhaupt nicht wirtschaftlich betrieben werden kann, fällt dieser als Verkehrsmittel faktisch aus. Es ist dort eben anders als in Berlin, wo ein dichtes U-Bahn und S-Bahnnetz zur Verfügung stehen. Da helfen auch die gebetsmühlenartig vorgetragenen Phrasen, dass der ÖPNV ausgebaut werden müsse, nicht aus. Das wird sich im ländlichen Raum nie rechnen. Auch der gut gemeinte Rat an den Arbeitsort zu ziehen, wird sich aufgrund des Wohnungsmarktes kaum darstellen lassen. Eine sozial ausgewogene Gestaltung des Verkehrs muss berücksichtigen, dass Verkehr ein Grundbedürfnis ist.

Es stellt sich für die Zukunft aber auch die Frage, ob die Finanzierung des Haushalts durch Verkehr ein kluges Konzept ist. Aber die Macht des Faktischen hat die Frage im Grunde schon beantwortet: Der Verkehr liefert Milliarden an Einnahmen, die für den Haushalt benötigt werden. Fallen diese aus, müssen die Einnahmen auf andere Weise erzielt werden. Gleichwohl wird das Konzept unter Druck kommen. Mit der zunehmenden Verbreitung von Elektrofahrzeugen drohen langfristig Einnahmeausfälle bei der Energiesteuer, da Strom derzeit deutlich geringer besteuert wird als fossile Kraftstoffe. Dieser Umstellungsprozess könnte durch den derzeitigen Preisschock an der Tankstelle noch beschleunigt werden.

Die Zukunft wird zeigen, ob der Verkehr weiter als Besteuerungsobjekt seinen Zweck erfüllen kann und wie das System an neue technologische, ökologische und gesellschaftliche Rahmenbedingungen anzupassen, ohne dabei Effizienz, Gerechtigkeit und Akzeptanz aus dem Gleichgewicht zu bringen. Zudem sind Zweifel angebracht, ob der politische Wille groß genug ist, grundsätzliche Finanzierungs- und Ausgabestrukturen des Bundeshaushaltes zu überdenken.

Prof. Dr. iur. Michael

Stahlschmidt

, M.R.F., LL.M., MBA, LL.M. RA/FAStR/FAInsSanR/FAMedR/StB, Dipl.-Betriebswirt/FH, lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen und Controlling und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater, Frankfurt am Main/Medebach.

Stahlschmidt, StB 2026, Heft 05, Umschlagteil, I