Das Urteil des Bundesverfassungsgerichts zur Schuldenbremse

Auf den ersten Blick scheint es möglicherweise themenfremd, sich an dieser Stelle mit dem Urteil des Bundesverfassungsgerichts zur sog. Schuldenbremse (Urteil vom 15.11.2023 – 2 BvF 1/22) zu befassen. Auf den zweiten Blick scheint es quasi selbstverständlich. Die Folgen des Urteils werden selbstverständlich erhebliche Implikationen für das

Steuerrecht haben. Schließlich müssen die Mindereinnahmen, wie hoch sie auch immer sein mögen, anders finanziert werden. Bekanntermaßen bleiben nur drei Wege übrig: Steuererhöhungen, Kreditaufnahme und Einsparungen. Die politische Farbenlehre und ihre Vorzüge soll an dieser Stelle nicht betrachtet werden.

Zunächst aber ein Blick zurück: Wie die nebenstehende Abbildung zeigt, sind die Steuereinnahmen des Bundes im Zeitraum 1969 bis 2022 von 42,6 Mrd. Euro auf 364,7 Mrd. Euro gestiegen.

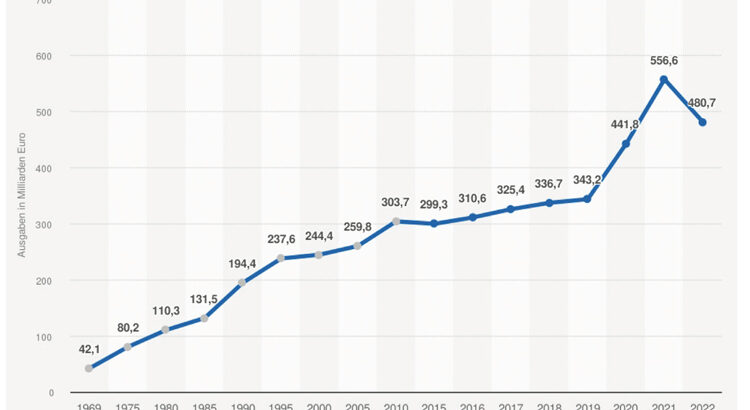

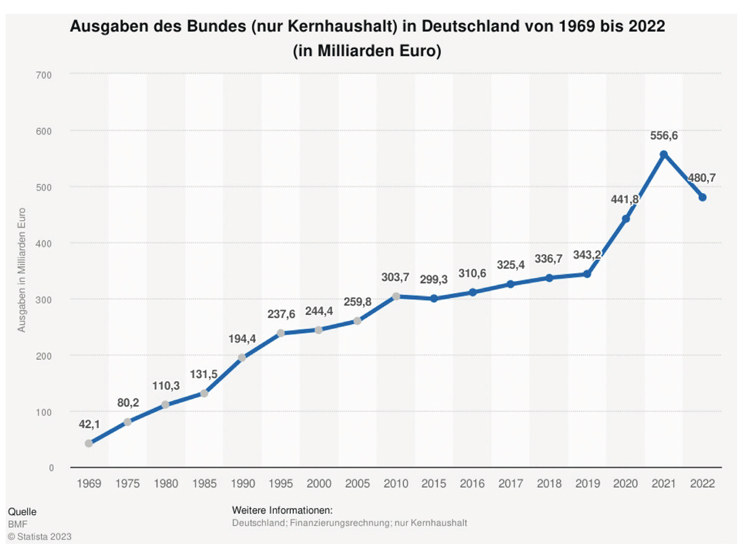

Im gleichen Zeitraum stiegen die Ausgaben von 42,1 Mrd. Euro auf 480,7 Mrd. Euro.

Wird nur die Einnahmenseite betrachtet, so ist schwer vorstellbar, dass es auf Bundesebene ein Einnahmenproblem gibt. Wenn ständig mehr Geld ausgegeben als eingenommen wird, ist das Ausgabeverhalten eher das Problem.

Aus diesem Grunde wurde durch die Förderalismuskommission 2009 die sog. Schuldenbremse in Art. 109 GG, für den Bund in Art. 115 GG konkretisiert, eingeführt. Ziel ist, die Haushalte von Bund und Ländern langfristig tragfähig zu machen, um so den finanziellen Handlungsspielräume zur Erfüllung der staatlichen Aufgaben zu sichern. Nun hat das BVerfG das Einhalten der Regeln der Schuldenbremse angemahnt. Für die Politik wäre es zielführender gewesen, sich an die eigenen Regeln zu halten, statt Energie in die Kreativität zum Unterlaufen der Regelungen aufzuwenden. Ist nun das BVerfG der “Buhmann”? Mitnichten!

Professor Dr. iur. Michael

Stahlschmidt

, M.R.F LL.M. MBA LL.M., RA/FAStR/FAInsSanR/FAMedR/StB, Diplom-Betriebswirt/FH lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen und Controlling und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater Frankfurt am Main/Medebach.

Stahlschmidt, StB 2023, Heft 12, Umschlagteil, I