Bundesfinanzminister Lars Klingbeil wird nicht müde, in der steuerpolitischen Diskussion Floskeln und Phrasen ständig zu wiederholen. Ein paar Beispiele gefällig: Er betont sehr gerne “er komme aus einfachen Verhältnissen”. Sein größter Hit: “Wir müssen uns um die Menschen mit mittlerem Einkommen kümmern, um die fleißigen Leute, die das Land am Laufen halten.” So verwundert es nicht, dass er 2026 eine Reform der Einkommensteuer plant. Dabei sollen kleine und mittlere Einkommen entlastet werden, trotz der schwierigen Haushaltssituation. Er formuliert es so: “Aber trotzdem muss es das Ziel sein, dass wir denen, die für 3 000 Euro arbeiten gehen, sagen: Ihr kriegt jetzt mehr Geld.” Inhalte? Natürlich Fehlanzeige.

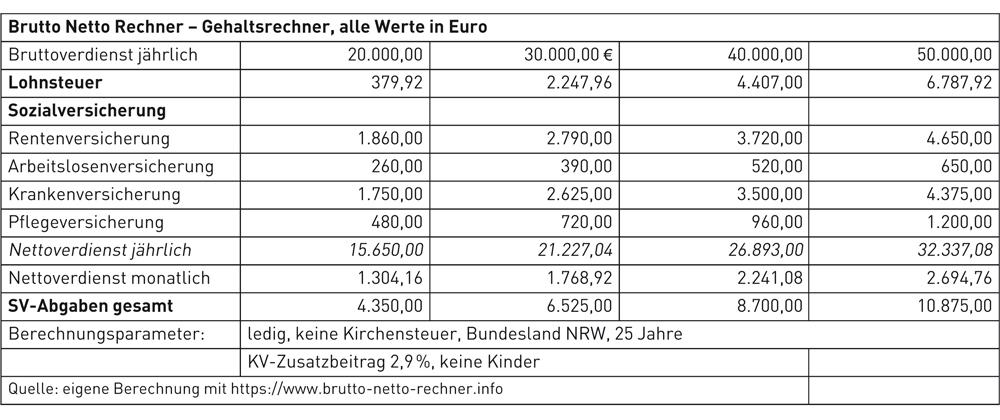

Zunächst stellt sich die Frage, ob über die Senkung von Steuern erreicht werden kann, dass der Satz: “Ihr kriegt jetzt mehr Geld” mit Leben gefüllt wird. Ein Blick auf die Brutto Netto-Berechnung für 2026 wird zur Enttäuschung führen, wie die nachfolgende Tabelle zeigt.

Kann eine Entlastung von “kleinen und mittleren” Einkommen über steuerliche Maßnahmen gelingen? Die Antwort lautet schlicht nein! Zwei Gründe sprechen gegen die Entlastung. Der erste Grund: Wie die Berechnung eindrucksvoll zeigt, wird die Entlastung bis zu einem Bruttoverdienst von 30 000 € im Jahr über die Steuer kaum nennenswerte Wirkung entfalten. Hinzu kommt, dass es durch die Ausgestaltung des Einkommensteuertarifverlaufs als linear-progressiver Tarif nahezu unmöglich ist, zielgerichtet nur “kleine und mittlere” Einkommen zu entlasten. Gleich an welcher Stelle der Finanzminister ansetzen wird, es wird immer dazu führen, dass nicht nur “kleine und mittlere” Einkommen, sondern alle Einkommen profitieren werden, auch die “Spitzenverdiener”, um beim SPD-Vokabular zu bleiben.

Der zweite Grund: Bei den sog. “Geringverdienern” wird die Differenz zwischen Bruttolohn und Nettolohn nur unwesentlich durch die Steuerbelastung beeinflusst. Wesentlicher Schmälerungsgrund ist die Belastung mit Sozialversicherungsbeiträgen. Ein lediger Arbeitnehmer, der zu Mindestlohn beschäftigt wird und bei einer 38,5 Std. Woche 141,16 Arbeitsstunden pro Monat mit 13,90 € entlohnt wird, erzielt ein Bruttoentgelt pro Monat von 1 962,21 €. Dies führt zu einer Lohnsteuerbelastung von 80,91 € und 426,74 € Sozialversicherungsbeiträgen monatlich.

Es bleiben nur zwei Möglichkeiten: Entweder der Tarifverlauf der Einkommensteuer wird grundlegend angefasst oder die Sozialversicherungsbeiträge werden massiv gesenkt. Ob dazu die politische Kraft reichen wird? Zweifel sind angebracht.

Prof. Dr. iur. Michael

Stahlschmidt

lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen, Controlling und Compliance und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Schriftleiter Der Steuerberater.

Stahlschmidt, StB 2026, Heft 03, Umschlagteil, I