Erbschaftsteuer – zweifelhafte Wirkungen!

Dem Staat fehlt Geld, viel Geld. Allenthalben fordern nun Stimmen in der Politik, die Einnahmen zu erhöhen. Dabei wird in der politischen Diskussion derzeit vor allem die Erbschaftsteuer ins Schaufenster gestellt. Vordergründig sollen die sog. Superreichen belastet werden. Bei Lichte betrachtet, leistet die derzeitige Erbschaftsteuer weder einen Beitrag zur Vermögensumverteilung noch liefert sie einen nennenswerten Ertrag oder trägt zur Gerechtigkeit bei.

Die Befürworter der Erbschaftsteuer geben als ein Argument die ungleiche Vermögensverteilung in Deutschland an. Unabhängig davon, wie sich die Vermögenskonzentration derzeit darstellt, die plakativen Zahlen sollen hier außen vor bleiben, ist doch die derzeitige Erbschaftsteuer völlig ungeeignet, um diese Vermögenskonzentration zu durchbrechen. Dies konsequent zu Ende gedacht bedeutete, dass die Erbschaftsteuer in ihrer Wirkung Zwangsverkäufe notwendig machen müsste. Der Erbe dürfte nur mit Verkäufen des ererbten Vermögens in der Lage sein, die Erbschaftsteuerschuld zu begleichen. Eine derart scharfe Wirkung der Erbschaftsteuer stünde dann im Spannungsfeld mit der Eigentumsgarantie nach Art. 14 GG und hielte einer verfassungsrechtlichen Güterabwägung wohl nicht stand. Eine politische Umsetzung ist zudem kaum vorstellbar.

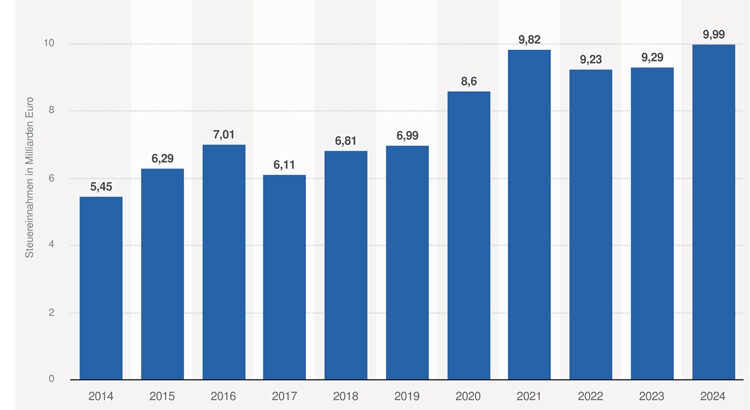

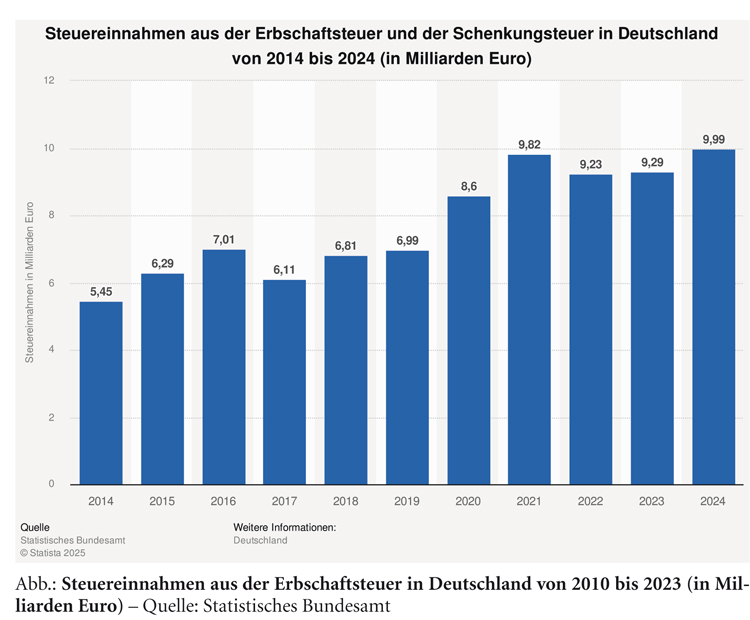

Das Aufkommen der Erbschaftsteuer liegt nach den zuletzt vorliegenden Zahlen aus dem Jahr 2023 bei ca. 9,29 Mrd. Euro. Die Entwicklung seit 2010 zeigt die folgende Grafik:

Gemessen am Gesamtsteueraufkommen ist es eine Steuer im Marginalbereich. Bezogen auf das Gesamtsteueraufkommen des Bundes von 356 Mrd. Euro (2023) trägt die Erbschaftsteuer gerade einmal zu 2,61 % zum Gesamtsteueraufkommen bei.

Bliebe noch das Gerechtigkeitsargument zu prüfen. Es lässt sich der Eindruck gewinnen, dass bei der Diskussion um Steuererhöhungen, die nicht auf sachlichen Argumenten fußen, die Steuergerechtigkeit herhalten muss, weil ansonsten die Steuererhöhung ohne Begründung im Raum stünde.

Bemühungen, den Begriff Steuergerechtigkeit mit Leben zu füllen, gibt und gab es viele, schlussendlich ohne Erfolg. Jedenfalls ist es so, dass weder über die Aufkommenshöhe noch die Ausgestaltung der derzeitigen Erbschaftsteuer ein Beitrag zur Steuergerechtigkeit festzustellen ist. Das derzeitige Aufkommen ist für Steuergerechtigkeitsaspekte viel zu gering, vermögensverteilungsdurchbrechende Wirkung gibt es keine.

Festzuhalten ist aber, dass zwei Regelungen zweifelhafte Wirkungen entfalten, zum einen die Verschonungsprüfung und zum anderen die 300-Wohnungen-Regel. Globaler gesagt, geht es um die Begünstigung einer Vermögensart, namentlich des Betriebsvermögens. Ausgangspunkt dieser Begünstigung ist die in den 1990er Jahren aufgestellte These, dass Betriebsvermögen deswegen zu privilegieren sei, weil “nur” Betriebsvermögen Arbeitsplätze sichere. Diese These war von Anfang an umstritten, ist es bis heute und kaum geeignet die Unterschiede bei den Vermögensarten zu rechtfertigen. Insoweit ist das Urteil des Bundesverfassungsgerichts zur Erbschaftsteuer, für dieses Jahr angekündigt, mit Spannung zu erwarten.

Prof. Dr. iur. Michael

Stahlschmidt

M.R.F., LL.M., MBA, LL.M., RA/FAStR/FAInsSanR/FAMedR/StB, Dipl.-Betriebswirt/FH lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen und Controlling und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater, Frankfurt am Main/Medebach.

Stahlschmidt, StB 2025, Heft 10, Umschlagteil, I