1. Das Grundsteuer-Reformgesetz vom 26.11.2019 (BGBl I 2019, 1794) ‑‑GrStRefG‑‑ ist formell verfassungsgemäß. Insbesondere stand dem Bund die Gesetzgebungskompetenz aus Art. 105 Abs. 2 Satz 1 des Grundgesetzes (GG) zu. […]

Weiterlesen

1. Das Grundsteuer-Reformgesetz vom 26.11.2019 (BGBl I 2019, 1794) ‑‑GrStRefG‑‑ ist formell verfassungsgemäß. Insbesondere stand dem Bund die Gesetzgebungskompetenz aus Art. 105 Abs. 2 Satz 1 des Grundgesetzes (GG) zu. […]

Weiterlesen

1. Das Grundsteuer-Reformgesetz vom 26.11.2019 (BGBl I 2019, 1794) ‑‑GrStRefG‑‑ ist formell verfassungsgemäß. Insbesondere stand dem Bund die Gesetzgebungskompetenz aus Art. 105 Abs. 2 Satz 1 des Grundgesetzes (GG) zu. […]

Weiterlesen

1. Das Grundsteuer-Reformgesetz vom 26.11.2019 (BGBl I 2019, 1794) ‑‑GrStRefG‑‑ ist formell verfassungsgemäß. Insbesondere stand dem Bund die Gesetzgebungskompetenz aus Art. 105 Abs. 2 Satz 1 des Grundgesetzes (GG) zu. […]

Weiterlesen

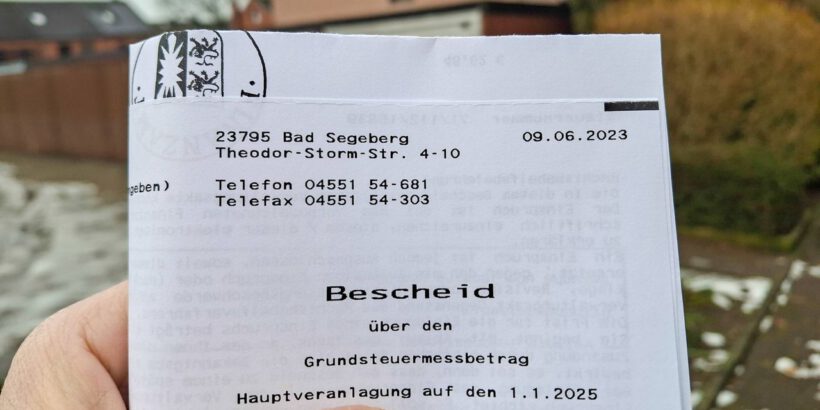

Im März 2023 sind insgesamt vier Klagen zum neuen Grundsteuer- und Bewertungsrecht beim Finanzgericht Rheinland-Pfalz eingegangen. Gerügt wird u. a. die Verfassungswidrigkeit der neuen Regelungen. Die Klagen haben die Aktenzeichen […]

Weiterlesen