Die Auftragslage im Wohnungsbau bleibt angespannt. 53,6% der Unternehmen meldeten im Dezember einen Mangel an Aufträgen, nach 54,0% im November. „Die strukturellen Probleme im Wohnungsbau bleiben bestehen“, sagt Klaus Wohlrabe, […]

Weiterlesen

Die Auftragslage im Wohnungsbau bleibt angespannt. 53,6% der Unternehmen meldeten im Dezember einen Mangel an Aufträgen, nach 54,0% im November. „Die strukturellen Probleme im Wohnungsbau bleiben bestehen“, sagt Klaus Wohlrabe, […]

Weiterlesen

In den ifo Konjunkturperspektiven werden die Ergebnisse der ifo Konjunkturumfragen in detaillierten Grafiken, Tabellen und Konjunkturspiegeln veröffentlicht. Diese umfassen das Verarbeitende Gewerbe, das Bauhauptgewerbe, den Großhandel, den Einzelhandel und die […]

Weiterlesen

Das ifo Geschäftsklima im Einzelhandel ist im Dezember leicht gesunken. Der Indikator ging im laufenden Weihnachtsgeschäft auf -23,0 Punkte zurück, nach -22,2 Punkten* im November. Die Einzelhändler beurteilen ihre aktuelle […]

Weiterlesen

In diesem Jahr wird das preisbereinigte Bruttoinlandsprodukt voraussichtlich um 0,1% gegenüber dem Vorjahr zurückgehen. Damit tritt die deutsche Wirtschaft seit nunmehr fünf Jahren auf der Stelle. Nachfrageschwäche und Strukturwandel belasten […]

Weiterlesen

Die Unternehmen haben ihre Investitionspläne deutlich gekürzt. Die ifo Investitionserwartungen für das laufende Jahr sind im November auf -9,0 Punkte gefallen, nach -0,1 Punkten im März. „Wegen der strukturellen Standortprobleme […]

Weiterlesen

Die kommende Bundesregierung sollte einen neuen Generationenvertrag verhandeln, der das aktuelle Rentenpaket II der noch amtierenden Bundesregierung ablöst. „Die im Rentenpaket II vorgesehene Festschreibung des Rentenniveaus auf 48% des durchschnittlichen […]

Weiterlesen

Die Unternehmen beurteilen ihre aktuelle Geschäftslage nochmals deutlich schlechter als im Oktober und blicken den kommenden sechs Monaten noch pessimistischer entgegen: Der Indikator der Geschäftslage fiel auf -33,9 Punkte, nach […]

Weiterlesen

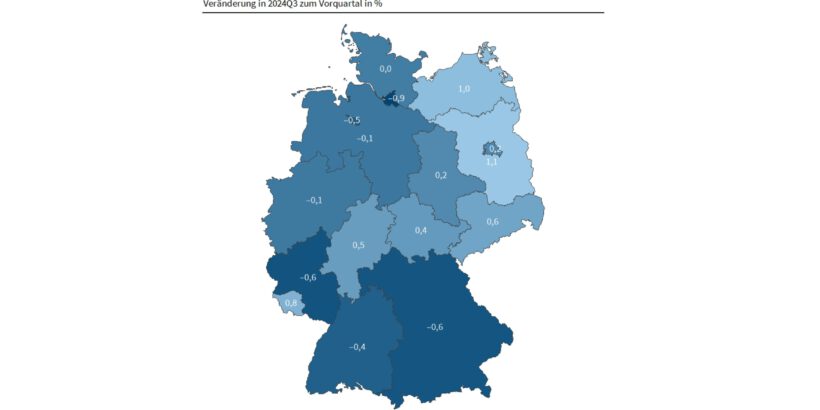

Im dritten Quartal 2024 hat die Wirtschaftsleistung nur in acht der sechzehn Bundesländer im Vergleich zum Vorquartal zugenommen. Dies ergaben neue Berechnungen des ifo Instituts. Vor allem ostdeutsche Bundesländer wie […]

Weiterlesen

ifo Geschäftsklima Deutschland Die Stimmung der Unternehmen in Deutschland hat sich eingetrübt. Der ifo Geschäftsklimaindex sank im November auf 85,7 Punkte, nach 86,5 Punkten im Oktober. Dies war vor allem […]

Weiterlesen

Die Stimmung in der deutschen Exportindustrie hat sich leicht verbessert. Die ifo Exporterwartungen stiegen im November auf -5,9 Punkte von -6,5 Punkten im Oktober. „Die Unternehmen sind verunsichert, warten aber […]

Weiterlesen