Ergebnisse der 163. Steuerschätzung, Nummer 25

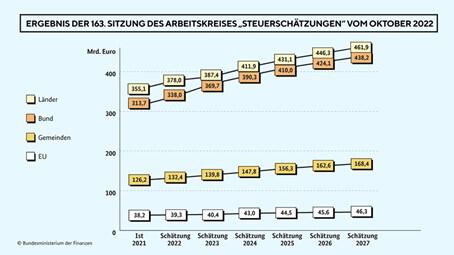

Den Ergebnissen der 163. Steuerschätzung zufolge fallen die Steuereinnahmen für Bund, Länder und Kommunen im Schätzzeitraum mit Ausnahme des laufenden Jahres höher aus als noch in der Mai-Schätzung erwartet. Die prognostizierten Steuereinnahmen liegen im Vergleich zur Schätzung im Mai 2022 dabei vor allem in den Jahren 2024 bis 2026 höher, um rund 28,3 Mrd. Euro in 2024 bis zu rund 46,8 Mrd. Euro im Jahr 2026. Allerdings sind die Schätzergebnisse mit Blick auf die hohe Unsicherheit bezüglich der weiteren wirtschaftlichen Entwicklung mit großer Vorsicht zu interpretieren. Dazu kommt: Einige der von der Bundesregierung beschlossenen Maßnahmen zur Entlastung der Bürgerinnen und Bürger sowie der Unternehmen befinden sich noch in den parlamentarischen Beratungen und sind in der aktuellen Schätzung daher noch nicht berücksichtigt. Hierzu gehören insbesondere das Inflationsausgleichsgesetz sowie das Jahressteuergesetz 2022. Durch diese Maßnahmen ist mit erheblichen Mindereinnahmen gegenüber dem aktuellen Schätzergebnis zu rechnen.

Bundesfinanzminister Christian Lindner: „Die Ergebnisse der Steuerschätzung sind getragen von einem robusten Arbeitsmarkt und einer insgesamt guten Entwicklung der Unternehmensgewinne. Sie sind ein Beleg dafür, dass Deutschland dank der im Frühjahr beschlossenen Unterstützungsmaßnahmen bisher gut durch diese Krise gekommen ist. Dies ist aber nur die eine Seite der Medaille. Stark gestiegene Preise mindern die Kaufkraft. Sie belasten Menschen und Betriebe. Deshalb geben wir Mehreinnahmen, die wir wegen der hohen Inflation verzeichnen können, den Bürgerinnen und Bürgern zurück.

Die Effekte der kalten Progression möchte ich ausgleichen. Dazu habe ich ein Inflationsausgleichsgesetz auf den Weg gebracht. Damit werden zusätzliche Belastungen insbesondere für die arbeitende Mitte vermieden. Wir werden die Entlastungsmaßnahmen, die wir vereinbart haben, nun zügig umsetzen. Klar ist aber auch: Spielräume für zusätzliche Ausgaben gibt es keine.

Die aktuellen Schätzergebnisse sind geprägt von hoher Unsicherheit. Die Risiken für die wirtschaftliche Entwicklung sind groß, insbesondere mit Blick auf mögliche Engpässe in der Energieversorgung in den kommenden Monaten. Unser Augenmerk muss darauf liegen, die Auswirkungen dieses Energiekrieges abzumildern und unser Land gut durch diese Krise zu bringen.“

Ergebnisse der Steuerschätzung

Auf Basis der unten aufgeführten Annahmen werden die Steuereinnahmen insgesamt für den Zeitraum der Finanzplanung höher ausfallen als noch in der Steuerschätzung vom Mai 2022 prognostiziert.

Im Vergleich zum Ergebnis der Mai-Steuerschätzung ergibt sich insbesondere für die Jahre ab 2024 ein höheres erwartetes Aufkommen. Dies ist zum einen auf die weiterhin kräftige Ausgangsbasis aus den laufenden Steuereinnahmen zurückzuführen. Zudem geht die aktuelle Projektion der nominalen gesamtwirtschaftlichen Eckwerte und Bemessungsgrundlagen für die entsprechenden Jahre von einer günstigeren Basis als noch im Frühjahr aus.

Im Gegensatz zur Mai-Schätzung wurden in die aktuelle Prognose steuerrechtliche Änderungen des laufenden Jahres, insbesondere die Maßnahmen aus den ersten beiden Entlastungspaketen, einbezogen. Die finanziellen Auswirkungen dieser Änderungen mindern das (erwartete) Aufkommen insbesondere in diesem und im kommenden Jahr deutlich. Darüber hinaus ist zu berücksichtigen, dass sich einige der beschlossenen umfangreichen steuerlichen Entlastungsmaßnahmen noch im Gesetzgebungsverfahren befinden. Deren Umsetzung wird die Steuereinnahmen in den Jahren ab 2023 gegenüber den vorgelegten Ergebnissen erheblich mindern. Diese Mindereinnahmen sind entsprechend im Bundeshaushalt zu berücksichtigen.

Die Ergebnisse der Steuerschätzung für die Jahre 2022 bis 2027 werden in Anlage 1 [pdf, 135KB] differenziert nach Bund, Ländern, Gemeinden und EU aufgeführt. Anlage 2 [pdf, 121KB] stellt die Abweichungen zwischen den Ergebnissen der aktuellen Steuerschätzung und der letzten Steuerschätzung vom Mai 2022 dar. Die gegenüber der vorangegangenen Schätzung vom Mai 2022 neu berücksichtigten Gesetze und sonstigen Regelungen sind in der Fußnote 1 zu Anlage 2 dargestellt.

Grundlagen der Steuerschätzung

Der Steuerschätzung liegen die gesamtwirtschaftlichen Eckwerte der Herbstprojektion 2022 der Bundesregierung zugrunde (s. Tabelle 1). Aufgrund der wirtschaftlichen Auswirkungen des russischen Angriffskriegs gegen die Ukraine, vor allem des Stopps russischer Gaslieferungen nach Deutschland und der in der Folge nochmal massiv gestiegenen Energiepreise, haben sich die gesamtwirtschaftlichen Aussichten deutlich eingetrübt gegenüber den Annahmen in der Frühjahrsprojektion 2022, die der Steuerschätzung im Mai zugrunde lag. Insbesondere der private Konsum wird in preisbereinigter Rechnung durch die mit den Preisanstiegen verbundenen Kaufkraftverluste deutlich gedämpft, auch die Industrieproduktion ist negativ betroffen. Im Winterhalbjahr 2022/23 wird daher von einem leicht rückläufigen realen Bruttoinlandsprodukt und damit einer technischen Rezession ausgegangen, sodass im Jahr 2023 insgesamt nun ein Rückgang der gesamtwirtschaftlichen Aktivität erwartet wird.

Im Gegensatz zu den deutlich ungünstigeren Erwartungen bzgl. der Entwicklung des preisbereinigten Bruttoinlandsprodukts dürften sich allerdings die für die Steuerschätzung maßgeblichen nominalen Bezugsgrößen, wie das nominale Bruttoinlandsprodukt, die Bruttolöhne und -gehälter und die Unternehmens- und Vermögenseinkommen, besser entwickeln als noch im Frühjahr projiziert. So dürften die Preissteigerungen insgesamt infolge der durch den Gaslieferstopp bedingten weiteren Energiepreisanstiege nochmal stärker ausfallen als in der Frühjahrsprojektion angenommen. Zudem hat das Statistische Bundesamt bei der turnusmäßigen Überarbeitung der Volkswirtschaftlichen Gesamtrechnungen im August das Niveau der einschlägigen Bezugsgrößen, wie das Bruttoinlandsprodukt, für die letzten Jahre nach oben revidiert, sodass auf einem höheren Ausgangsniveau als im Frühjahr aufgesetzt wird.

Für das Jahr 2024 wird in der Herbstprojektion davon ausgegangen, dass sich die Wirtschaft wieder erholt und auf den Wachstumspfad zurückkehrt. In den Jahren 2025 und 2026 wird von einer ähnlichen Dynamik ausgegangen wie in der Frühjahrsprojektion angenommen (2027 wird erstmals vorausgeschätzt). Insgesamt ergibt sich so für die Jahre ab 2024 ein Niveau der für die Steuerschätzung relevanten gesamtwirtschaftlichen nominalen Bemessungsgrundlagen und Fortschreibungsgrößen etwas oberhalb der Annahmen aus der Mai-Steuerschätzung.

| Tabelle 1: Entwicklung nominaler Kenngrößen im Schätzzeitraum | ||||||

| Veränderung gegenüber Vorjahr in Prozent | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

| Bruttoinlandsprodukt | +7,0 | +5,3 | +4,7 | +2,7 | +2,7 | +2,7 |

| Bruttolöhne u. -gehälter | +6,0 | +5,4 | +5,0 | +2,6 | +2,6 | +2,6 |

| Unternehmens- und Vermögenseinkommen | +5,3 | +4,8 | +2,1 | +2,9 | +2,3 | +2,9 |

Die Steuerschätzung geht vom geltenden Steuerrecht aus. In die Steuerschätzung wurden daher die fiskalischen Auswirkungen der vom Bundeskabinett beschlossenen umfangreichen steuerlichen Entlastungsmaßnahmen, die sich noch im Gesetzgebungsverfahren befinden, nicht einbezogen. Dies betrifft insbesondere das Inflationsausgleichsgesetz und das Jahressteuergesetz 2022. Diese Maßnahmen werden das Steueraufkommen in den Jahren ab 2023 gegenüber den Schätzergebnissen erheblich mindern und sind entsprechend im Bundeshaushalt zu berücksichtigen.