DIW-Studie beleuchtet Ampel-Pläne zur Abschaffung der Lohnsteuerklassenkombination III und V für Ehepaare – Alternatives Faktorverfahren der Steuerklasse IV, das den Splittingvorteil des Paares berücksichtigt, sollte vereinfacht und ergänzt werden – Positive Effekte auf Erwerbstätigkeit von Frauen wären wohl begrenzt – Zusätzlich zu Reform der Lohnsteuerklassen wäre Reform des Ehegattensplittings sinnvoll

Die Bundesregierung plant eine Reform der Lohnsteuer von Ehepaaren, um die hohe Belastung für Zweitverdienende im Lohnsteuerverfahren zu vermindern und so die Erwerbsbeteiligung von Frauen zu fördern. WissenschaftlerInnen des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) kommen in einer Studie zu dem Ergebnis, dass die geplante Abschaffung der Steuerklassenkombination III und V zwar grundsätzlich zielführend ist, aber noch nachgebessert werden sollte. „Die Wirkung auf die Beschäftigung von Frauen ist empirisch schwer abzuschätzen“, sagt Katharina Wrohlich, Leiterin der Forschungsgruppe Gender Economics am DIW Berlin. „Langfristig sollte die Reform der Lohnsteuer daher von einer umfassenden Reform des Ehegattensplittings flankiert werden.“ Beim Ehegattensplitting wird das Einkommen eines Paares addiert, halbiert und die Steuer berechnet. Diese wird danach wieder verdoppelt. Aufgrund des progressiven Steuersatzes ist die Ersparnis am größten, wenn einer viel verdient und der andere nichts.

„Die Wirkung der Reform der Lohnsteuerklassen auf die Beschäftigung von Frauen ist empirisch schwer abzuschätzen.“ Katharina Wrohlich

Faktorverfahren bereits möglich, aber kaum angewandt

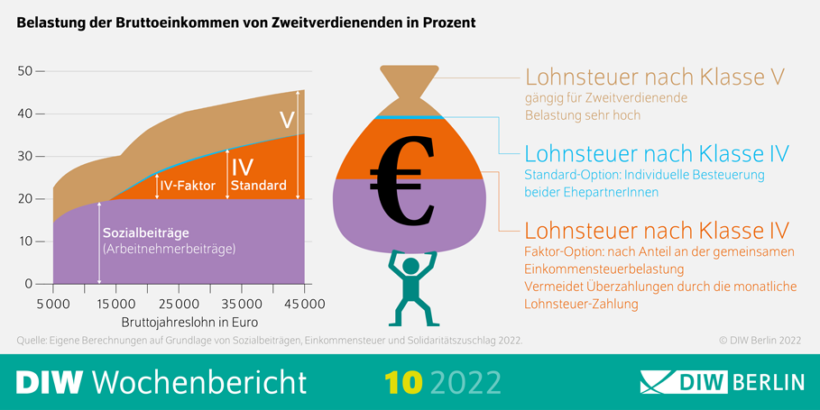

Der Koalitionsvertrag sieht vor, dass die Kombination der Steuerklassen III und V bei Ehepaaren abgeschafft wird. Zugleich soll das sogenannte Faktorverfahren der Kombination IV/IV gestärkt werden. Derzeit sind zumeist Ehefrauen mit deutlich geringerem Einkommen als ihre Partner in Steuerklasse V eingruppiert und tragen damit höhere Steuerbelastungen, als es bei einer Individualbesteuerung der Fall wäre. Im Gegenzug wird der Erstverdienende – zumeist der Ehemann – mit Klasse III steuerlich begünstigt. Steuerklasse IV für beide PartnerInnen ließe die Grenz- und Durchschnittsbelastungen für Zweitverdienende sinken und die der Erstverdienenden steigen. „Bei einem jährlichen Bruttolohn von 20.000 bis 35.000 Euro würde zum Beispiel eine teilzeitarbeitende Frau beim Übergang in die Steuerklasse IV 200 bis 300 Euro mehr in die Familienkasse einzahlen“, erläutert Studienautor Stefan Bach.

Die Option auf das Faktorverfahren bei Steuerklasse IV würde zusätzlich steuermindernd wirken, da dies den Splittingvorteil bei der Lohnsteuer beider PartnerInnen berücksichtigt. „Dieses Verfahren ist bereits seit langem möglich, wird aber nur wenig genutzt, weil es kaum bekannt ist“, ergänzt Bach. „Es muss aufwendig beantragt und alle zwei Jahre erneuert werden, was viele Paare abschreckt.“ Die AutorInnen schlagen als einfache Ergänzung einen automatischen gemeinsamen Lohnsteuer-Jahresausgleich vor. „Das wäre ein großer Schritt in Richtung vorausgefüllte Steuererklärungen (Easy Tax), der auch im Ampel-Koalitionsvertrag erwähnt wird und Millionen Ehepaaren die Steuererklärung ersparen würde“, so der Steuerexperte.

- Belastung der Bruttoeinkommen von Zweitverdiendenden in Prozent [vgl. Abb. oben, © DIW Berlin]; höhere Auflösung abrufbar unter https://www.diw.de/sixcms/detail.php?id=diw_01.c.836973.de

Reform des Ehegattensplittings darf nicht von Agenda verschwinden

Ob die geplante Reform aber tatsächlich die Erwerbsbeteiligung von Frauen erhöht, ist fraglich. Dies wäre vor allem dann der Fall, wenn die PartnerInnen ihre Erwerbsentscheidungen an den laufenden Lohnsteuerbelastungen orientieren, die sich am Ende jeden Monats auf dem Gehaltszettel widerspiegeln. Die Lohnsteuer ist aber nur eine Vorauszahlung auf die Einkommensteuer des Paares. Soweit sich viele Paare nach dem gemeinsamen Nettoeinkommen nach der Steuererklärung im Folgejahr richten, bei der das Ehegattensplitting mit seiner steuerbelastenden Wirkung auf Zweitverdienende greift, werden die Effekte auf die Erwerbsbeteiligung nur gering ausfallen.

„Das Aus der Steuerklassenkombination III und V wäre ein positives Signal und ein erster Schritt zur Gleichstellung von Frauen im Arbeitsleben“, resümiert Studienautor Peter Haan, Leiter der Abteilung Staat. „Allerdings muss auch beim Ehegattensplitting deutlich nachjustiert werden. In seiner jetzigen Form setzt es falsche Anreize.“ Die ÖkonomInnen empfehlen dafür das sogenannte Realsplitting, das sich in der Reformdiskussion der vergangenen Jahre als Kompromiss abzeichnet. Beim Realsplitting würden bei der steuerlichen Veranlagung geringere Einkommensbeträge auf das niedrigere Gehalt übertragen als bei der jetzigen Regelung. Besonders bei sehr hohen Einkommen würden die Steuervorteile deutlich begrenzt, bei mittleren und unteren aber kaum angetastet.

(PM vom 10.3.2022)